首先声明:做affiliate marketing海外联盟营销先要解决支付问题。Wise开户稍微复杂,但是可以先开个iFast。

▞办理iFast英国🇬🇧虚拟卡 ☎︎办理一张英国的Giffgaff电话卡(购买外版支持eSIM的iPhone可以直接Giffgaff官网买eSIM,不用办理实体卡,更方便)

这两年,越来越多人开始接触跨境支付、多币种账户、海外消费和国际转账。尤其是做联盟营销、跨境业务、海外平台收付款,或者本身经常出境的人,已经不太满足于“只有一张本地银行卡”的状态了。

也正因为这样,像 iFAST 卡 这类和多币种账户配套的借记卡,开始进入越来越多人的视野。

iFAST 这张卡去年就办了,线上申请,等了两周。非英国🇬🇧地区没有实体卡,只有虚拟卡。就当是个中转站吧。发现很多人真正想知道的,并不是“它听起来厉不厉害”,而是几个更实际的问题:

iFAST 卡到底是什么?

怎么申请?

适合哪些人?

申请前又该注意什么?

这篇文章,我就用比较通俗的方式,聊聊我对办理 iFAST 卡这件事的理解。

一、iFAST 卡是什么?

简单来说,iFAST 卡是 iFAST Global Bank 体系下的多币种借记卡。它的核心定位,不是单纯给你一张消费卡,而是配合它的银行账户使用,服务于更偏国际化的资金管理和消费场景。官方借记卡页面写明,这是一张 Multi-Currency Debit Card,可用于线上、线下消费,并支持在 Visa 受理网络中使用。

换句话说,它更像是一种“账户 + 卡”的组合。你不是单独办一张卡,而是先进入 iFAST Global Bank 的账户体系,然后再围绕这个账户去使用卡、转账、支付等功能。官方开户页面和申请页面都显示,用户可以在线申请账户,并通过网页或 iFAST Global Bank App 提交申请与资料。

如果你平时接触的是本地银行卡,那你会发现 iFAST 这类产品的思路不太一样。

它更强调:

- 多币种管理

- 国际支付

- 跨境转账

- 更适合海外使用场景的账户体系

所以,iFAST 卡吸引人的地方,不只是“能刷卡”,而是它背后连接的是一个更国际化的使用环境。

二、办理 iFAST 卡,通常是先开账户,再看卡功能

很多人以为可以直接“申请一张 iFAST 卡”,但实际上更合理的理解是:

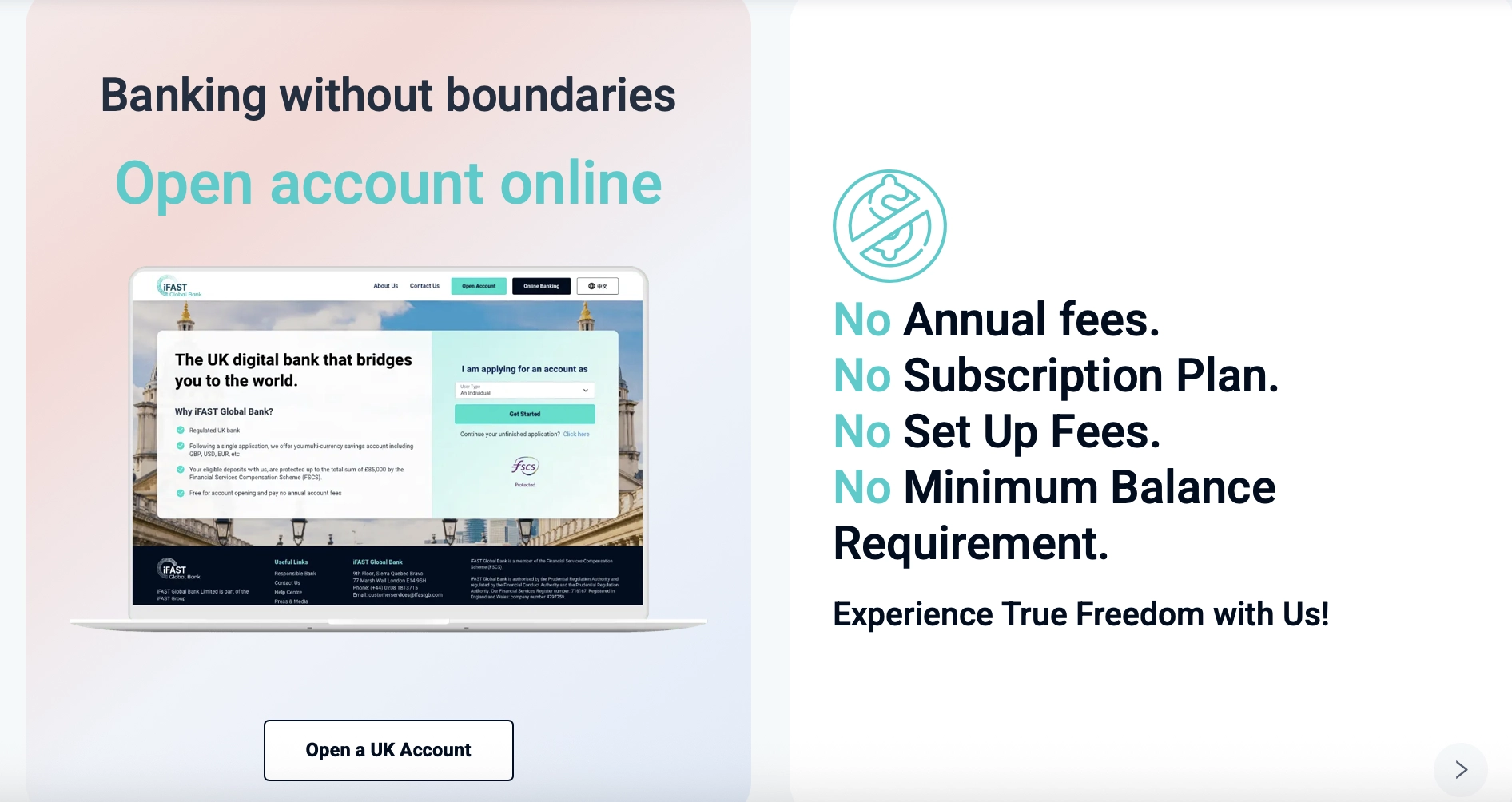

先申请 iFAST Global Bank 账户,再根据账户和地区资格来使用借记卡服务。官方 “Open a UK Bank Account Online” 页面提到,申请流程大致包括:

- 在官网或 App 提交申请表

- 上传所需文件

- 完成审核

- 审核通过后开始使用账户功能

所以,如果你想办理 iFAST 卡,第一步并不是纠结卡本身,而是先把账户这一步理解清楚。

这也意味着,办卡的关键不只是“想不想办”,还包括你是否符合当前可申请的地区和账户条件。

三、iFAST 卡适合哪些人?

我觉得,iFAST 卡更适合下面这几类人。

1. 有跨境支付需求的人

如果你平时会接触海外平台付款、国际转账、多币种消费,iFAST 这种账户体系会比普通本地银行卡更有针对性。

2. 经常出境或旅行的人

官方借记卡页面强调其面向日常消费和全球 Visa 网络使用,而 iFAST 的官方文章也提到,用户可以在海外 ATM 提现,且银行本身不额外收 ATM 取现费,但 ATM 运营方可能会另行收费。

3. 做线上项目、联盟营销、跨境业务的人

如果你本来就会接触海外平台、国际收付款、多币种资金流转,那么这类卡和账户的使用场景会更明显。

4. 想配置国际化账户工具的人

有些人不一定是高频使用者,但会希望提前了解和配置一些国际支付工具,以备将来用得上。iFAST 这种产品就比较适合这类“提前准备型”用户。

四、办理 iFAST 卡,大概需要关注哪些步骤?

虽然具体流程可能会随着时间调整,但从官方公开页面来看,思路大致是这样的:

第一步:先确认自己是否适合这个产品

不是所有人都适合同一类卡。

你要先问自己:

- 我有没有海外消费或跨境支付需求?

- 我会不会经常用到多币种账户?

- 我是偶尔需要,还是长期会用?

如果只是国内普通消费,那很多人其实未必需要专门去折腾这种国际化产品。

第二步:注册并申请 iFAST Global Bank 账户

官方页面显示,开户可以在线完成,官网和 App 都是入口。申请时需要填写资料,并上传所需文件。从实际经验角度看,办这类账户时,最重要的是资料真实、完整、能对应得上。因为这类银行账户审核,通常不会只看你“想不想申请”,而更看你提交的信息是否清晰、合规、可验证。建议gmail或者其他国外邮箱outlook,hotmail啊都可以。国内邮箱不建议。

第三步:等待审核

审核通过后,你才能继续进入账户使用阶段。然后再根据你所在地区、账户状态以及官方当前政策,看是否可以使用借记卡相关功能。

这里有一个很重要的点:

iFAST 官方在 2025 年的一篇文章里明确提到,其 Visa 借记卡“currently issued to UK residents”。也就是说,至少从目前公开说明来看,这张借记卡并不是默认面对全球所有人直接发放,而是与英国居民资格有关。

第四步:开卡并使用相关功能

如果你符合资格并能使用借记卡,那后续就可以围绕消费、支付、线上购物等场景去使用。

官方页面显示,iFAST 借记卡支持线上线下消费,也支持通过 App 启用 Visa Click to Pay,方便在线支付。(这个应该在26年下半年就可以用了,扫码支付,不用实体卡就可以)

五、办理 iFAST 卡之前,我觉得最该注意的几点

1. 先看“你有没有这个场景”

很多工具看起来都不错,但真正有用的前提是:它要能解决你的实际问题。如果你平时没有海外付款、国际消费、多币种管理这些需求,那它的优势你未必能感受到。

2. 不要把“账户”和“卡”混为一谈

iFAST 更像是一个账户体系,卡是其中的一部分。真正值得研究的是:

- 账户能做什么

- 费用如何

- 适用地区是什么

- 卡的资格要求是什么

而不是只盯着“这张卡好不好看、能不能刷”。

3. 一定要看最新官方费用说明

根据 iFAST Global Bank 2026 年 1 月 16 日生效的个人账户费用文件,Maintaining the account(账户维护)为 No fee。同时,该文件还列出了不同币种的部分汇款收费标准。

这说明它在账户维护费这一项上相对友好,但不代表所有服务都免费。

尤其是跨境汇款、外部银行、 intermediary bank charges(中间行费用)这类情况,仍可能产生费用。官方费用文件也明确提示,发送方银行、收款银行及中间行费用可能适用。

所以最稳的做法永远是:申请前,先看最新官方 fee schedule。

六、办理 iFAST 卡,值不值得?

我觉得这个问题不能一刀切。如果你是下面这些人,我觉得值得了解:

- 经常接触国际支付的人

- 需要多币种账户的人

- 有出境消费需求的人

- 做线上项目、跨境业务、海外平台操作的人

- 想提前布局国际化支付工具的人

但如果你只是国内日常消费,或者几乎没有海外使用场景,那它未必是你的优先选项。很多时候,不是某张卡“好不好”,而是它适不适合你的生活方式和资金流动方式。

七、我的看法

我觉得 iFAST 卡这类产品,吸引人的地方不只是卡本身,而是它代表了一种更国际化的账户使用方式。⚠️⚠️千万不要为了拿到实体卡去改英国地区。有可能会触发风控,得不偿失。当然我看其他也有人改了,拿到了实体卡,但是我不建议这么做。

我们要的是他的账户,方便后期做联盟营销或者其他海外产品,赚美金欧元有可以填写的账户,国内的卡太麻烦了。反正就是一个点,先赚小钱,慢慢滚雪球,钱先在外面账户待着。

在这种背景下,像 iFAST 这样的产品,确实会有自己的位置。但在真正申请之前,我还是建议大家保持一个比较理性的思路:先确认场景,再确认资格,再看费用,最后再决定要不要办。

链接🔗申请:不懂的可以问我,留言就可以。

💰https://www.ifastgb.com/tellafriend/yangliangw2458

📱Giffgaff 电话卡http://www.giffgaff.com/orders/affiliate/micke752_1767862376402